Eine sachgerechte Ausgestaltung von Strompreiszonen in Europa ist eng mit einem zukunftsfähigen Marktdesign und einer fortschreitenden Integration des EU-Energie-Binnenmarktes verbunden. Bei der Festlegung von Gebotszonengrößen müssen verschiedene Vor- und Nachteile abgewogen werden: Bei einem gut ausgebauten Stromnetz ermöglichen größere Gebotszonen einen liquideren Handel und eine effizientere Nutzung von vor allem erneuerbarer Energie. Ist der Netzverbund hingegen unzureichend dimensioniert, macht eine Aufteilung von Gebotszonen netzspezifische Engpässe und somit Investitionsnotwendigkeiten unmittelbar sichtbar.

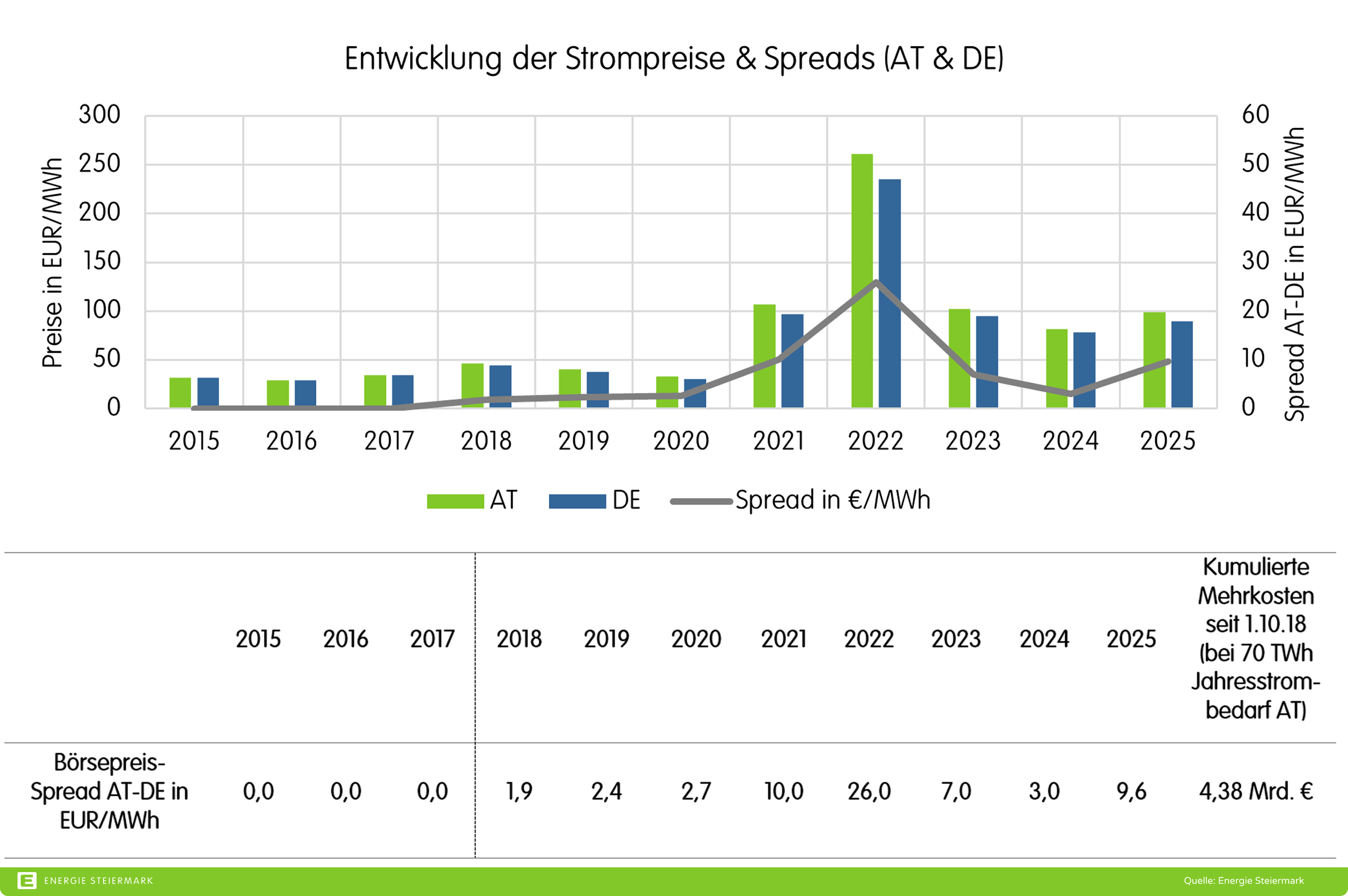

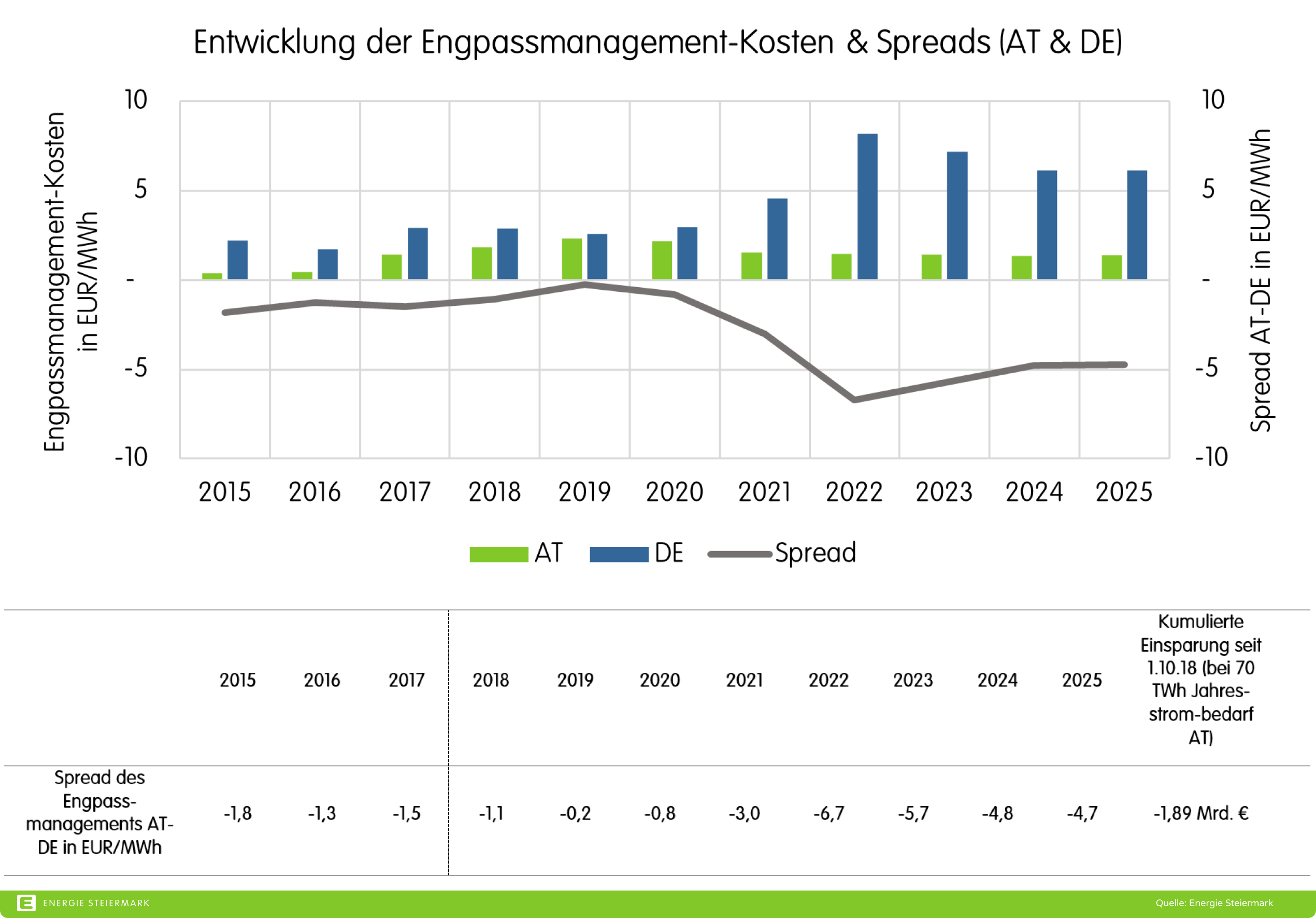

Die Trennung der gemeinsamen Strompreiszone Deutschland-Österreich im Jahr 2018 war auch Folge ebendieser unzureichend ausgebauten innerdeutschen Übertragungsnetze und grenzüberschreitender Interkonnektoren. Als Konsequenz kommt es seither zu einer teilweise deutlichen Spreizung zwischen den Großhandelspreisen in Deutschland und Österreich – mit substanziellen Mehrbelastungen für Österreich. Dies offenbart, dass Europa weiter intensiv am synchronisierten europäischen Netzausbau arbeiten muss, um die Transformation des Energiesystems kosteneffizient umsetzen zu können.

Wie alles begann

Seit Mitte der 1990er Jahre wird in der Europäischen Union (EU) der Binnenmarkt für Strom und Erdgas schrittweise stärker vernetzt und integriert. Dies ist aus nachstehenden Gründen erstrebenswert: Ein vernetzter europäischer Energiemarkt erhöht die Versorgungssicherheit und damit die Krisenresilienz, senkt Kosten durch einen grenzüberschreitenden Handel und erleichtert die geografische Verteilung regional erzeugter erneuerbarer Energie. Auch der unlängst publizierte Vorschlag der EU-Kommission zum EU-Netze-Paket betont die hohe Bedeutung grenzüberschreitender Strominfrastruktur für das Gemeinwohl. So sparen sich europäische Verbraucher:innen bereits heute jährlich rund 34 Milliarden Euro durch den EU-Energiebinnenmarkt. Eine stärkere Integration könnte diesen Nutzen bis 2030 sogar auf über 40 Milliarden Euro pro Jahr erhöhen.

Die gesamteuropäische Abstimmung im Stromnetzausbau ist komplex und wird durch die unterschiedlichen Ausbaugeschwindigkeiten der einzelnen Länder erschwert. Auch innerhalb dieser ist diese Synchronisation mitunter herausfordernd. In Deutschland beispielsweise besteht seit Längerem ein innerdeutscher Netzengpass entlang der sogenannten Nord-Süd-Achse. Günstiger Windstrom im Norden kommt in den vorwiegend industriellen Bedarfszentren Süddeutschlands sowie Österreichs nicht vollumfänglich an. In Österreich hingegen ist vor allem die stärkere Vernetzung zwischen dem Osten mit seiner hohen variablen Erzeugung – vor allem durch Windkraft – und dem Westen mit seinen flexiblen (Pump-)Speicherkraftwerken wesentlich.

Die Idee von Gebotszonen

Um den Handel mit Energie optimiert zu ermöglichen, ist der europäische Strombinnenmarkt in verschiedene Gebotszonen unterteilt. Sie werden auch Preiszonen beziehungsweise im Englischen Bidding Zones genannt. Ebendiese Gebotszonen sind geographische Bereiche, in denen Strom zu einem einheitlichen Großhandelspreis gehandelt wird. Es gilt die sogenannte „Kupferplatten-Fiktion“. Das bedeutet, es wird angenommen, dass immer genügend Netzkapazität innerhalb einer Gebotszone vorhanden ist, Strom also frei und damit ohne physikalische Netzengpässe innerhalb der Zone fließen kann. Aus der Historie heraus hat sich für Europa ergeben, dass vorrangig nationale Grenzen als Gebotszonen definiert wurden. Dieser Ansatz wurde primär von Staaten gewählt, die über gut ausgebaute innerstaatliche Stromnetze verfügten.

Staaten wie beispielsweise Norwegen, Italien oder Schweden unterteilten hingegen, oftmals historisch oder topologisch bedingt, das eigene Staatsgebiet in mehrere, innerstaatliche Gebotszonen, um mit Preissignalen auf Netzengpässe und unzureichende Netzkapazitäten zu reagieren.