Hintergrundinformation, Studie von Oesterreichs Energie & Prognos

Industriestrompreise im internationalen Vergleich

Eine im Auftrag von Oesterreichs Energie erstellte Studie des Wirtschaftsforschungsunternehmens Prognos zeigt, wie sich die heimischen Industriestrompreise im internationalen Vergleich einordnen und wodurch Unterschiede zustande kommen. Ziel der Studie ist es, die in der Öffentlichkeit geführte Diskussion über das Niveau der Strompreise zu versachlichen. Denn eine sichere, leistbare und nachhaltige Energieversorgung ist ein wichtiger Standortfaktor, vor allem für bestimmte Branchen der energieintensiven Industrie.

Strompreise für Kund:innen setzen sich aus den Gestehungskosten für elektrische Energie, regulierten Netzentgelten sowie staatlich determinierten Steuern und Abgaben zusammen - so auch die Industriestrompreise. Die Großhandelspreise für elektrische Energie werden an den internationalen Handelsplätzen (Strombörsen wie z.B. EEX oder EPEX Spot) durch das Zusammenwirken von Angebot und Nachfrage (Merit-Order) gebildet. Am Spotmarkt werden die Preise für den jeweils nächsten Tag (Day-Ahead), auf Stundenbasis gebildet. Dabei ist jenes Kraftwerk, das gerade noch notwendig ist, um die Strom-Nachfrage zu decken, preissetzend. Ergänzend dazu werden auf dem Terminmarkt bzw. OTC (Over-the-counter) Verträge für Stromlieferungen zu einem späteren Zeitpunkt gehandelt.

Im Detail weist der österreichische Strommarkt folgende Merkmale auf:

- Führende Rolle der Wasserkraft:

- Mit etwa 60 % der Stromerzeugung ist die Wasserkraft die dominante und emissionsfreie Produktionstechnologie in Österreich.

- Gaskraftwerke wirken oftmals preissetzend:

- Trotz des hohen Wasserkraftanteils im Stromerzeugungsmix setzt in Österreich häufig (noch) ein Gaskraftwerk den Preis. Als Ergebnis werden die heimischen Strompreise wesentlich durch das (internationale) Preisniveau von Gas beeinflusst.

- Fortgeschrittene Integration und zentrale Position im EU-Strommarkt:

- Relevant für die inländische Preisbildung ist auch die ausländische Nachfrage, da Österreich stark in den europäischen Strombinnenmarkt integriert ist. In Zeiten hoher Windstrom- bzw. PV-Erzeugung im europäischen Ausland profitieren österreichische Kund:innen von günstigen Stromimporten. Im Umkehrschluss kann jedoch auch zusätzliche Nachfrage aus dem Ausland zu einem punktuellen Anstieg des heimischen Preisniveaus beitragen.

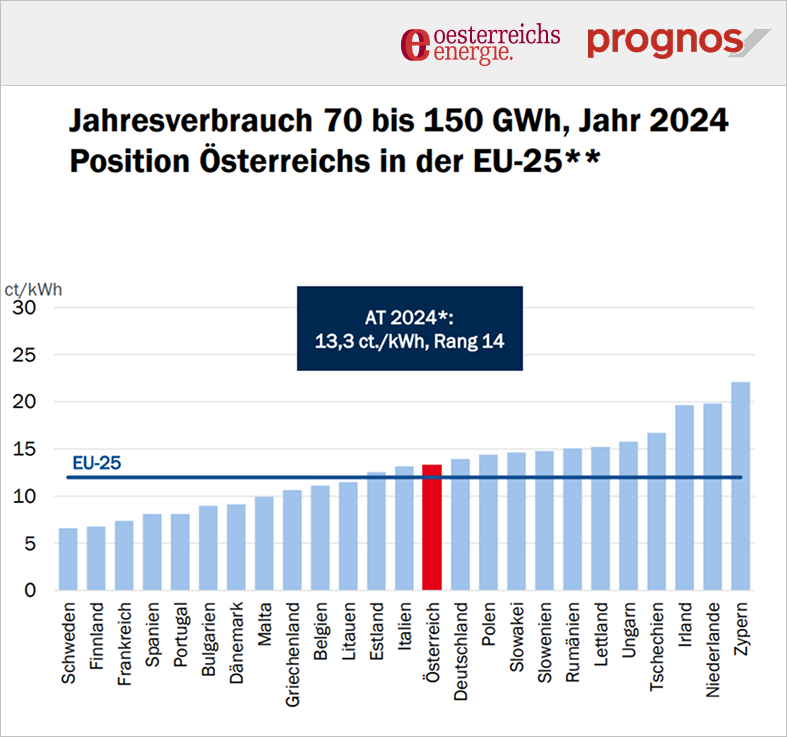

Österreich bei Industriestrompreisen im EU-Mittelfeld

Österreich liegt laut Prognos-Analyse aus dem Frühjahr 2025 für den Betrachtungszeitraum 2015 bis 2024 beim Industriestrompreis im EU-Mittelfeld. Unternehmen mit mittlerem Strombedarf (0,5 - 2 GWh) zahlten im Jahr 2024 lt. der europäischen Statistikbehörde Eurostat rd. 19,9 ct/kWh, während der EU-Durchschnitt bei 18,7 ct/kWh lag. Stromintensive Unternehmen mit 70 bis 150 GWh Jahresbedarf zahlten etwa 13,3 ct/kWh, was ebenfalls leicht über dem EU-Durchschnitt liegt.

In Deutschland und Italien waren die Industriestrompreise höher als in Österreich. Schweden, Finnland und Frankreich hatten die niedrigsten Preise für energieintensive Industrien. Grund hierfür ist unter anderem der hohe Anteil an grundlastfähiger Kernkraft. Großbritannien weist hingegen die höchsten Strompreise für Industrieunternehmen in Europa mit durchschnittlich 32 ct/kWh auf, bedingt durch einen hohen Erdgasanteil im britischen Strommix und geringen Übertragungskapazitäten zum EU-Ausland.

Abbildung 1 Industriestrompreise mittlerer und stromintensiver Abnahmefall im europäischen Vergleich (inkl. Beschaffung, Netzentgelte, Stromsteuer und sonstige Umlagen), Prognos, 2025

USA: Nur scheinbar günstig, Qualität der Stromversorgung teilweise deutlich schlechter

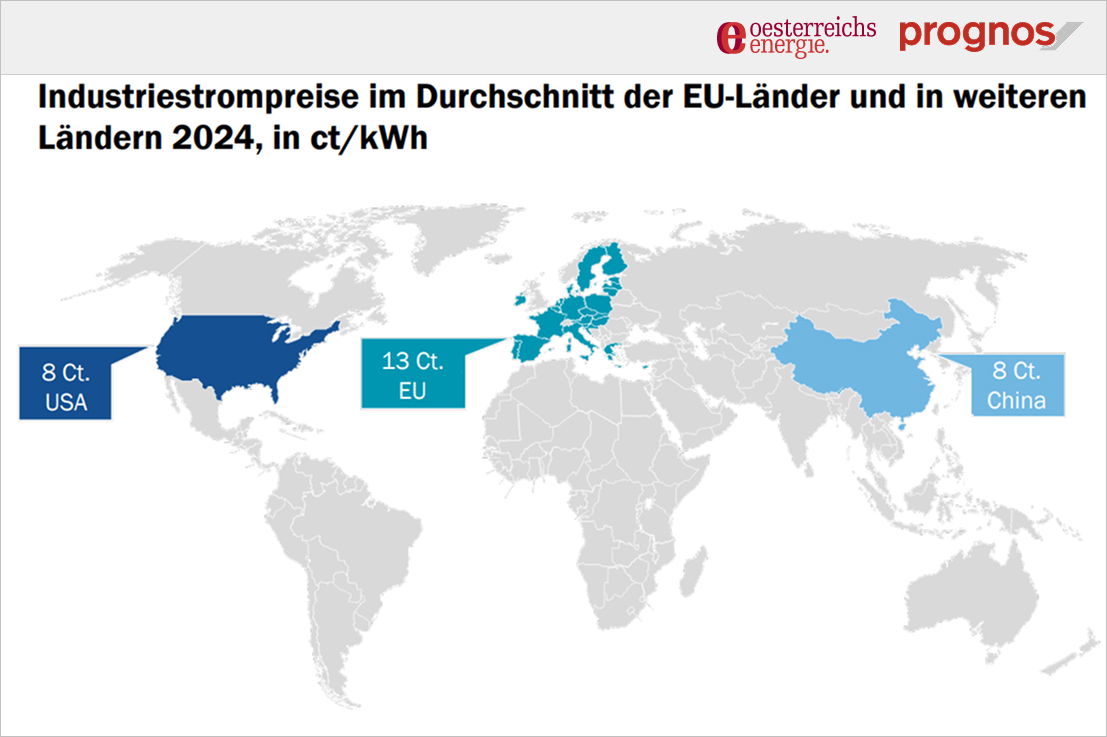

Immer wieder verweisen Vertreter:innen der Industrie auf die USA, wo die Strompreise mit rund 8 ct/kWh deutlich niedriger als in Europa und Österreich seien. Laut Prognos ist dies insbesondere durch den Gaspreis begründet, welcher in den USA aufgrund der inländischen Förderung (Fracking) und der resultierenden Unabhängigkeit von Importen deutlich niedriger ist. Vor 2021 waren die Gaspreise in Europa im langjährigen historischen Durchschnitt in etwa doppelt so hoch wie in den USA, während der Energiekrise vervielfachte sich der Unterschied aufgrund der EU-Abhängigkeit von russischem Pipeline-Gas. Aktuell sind die Gaspreise in Europa aufgrund des hohen (LNG-) Gasimportbedarfs etwa viermal so hoch wie in den USA.

Jedoch bleibt hier oftmals unberücksichtigt, dass es keinen einheitlichen Industriestrompreis in den USA gibt und die Strompreise in den US-Bundesstaaten, ähnlich wie auch innerhalb der EU, stark variieren. In Kalifornien liegt der Industriestrompreis mit etwa 19,9 ct/kWh über dem österreichischen Preisniveau. Ein Grund hierfür sind stark veraltete und ineffiziente Netze, deren Modernisierung hohe Investitionen erfordert, die sich im Strompreis niederschlagen.

Unterschiede EU - USA: Die Qualität der Stromversorgung ist in den USA bei Weitem nicht mit europäischen Standards vergleichbar. 2023 betrug die durchschnittliche Ausfalldauer pro Kunde 342 Minuten und damit mehr als das Zehnfache der durchschnittlichen 32 Minuten in Österreich. Im US-Bundesstaat Michigan mussten Industrieunternehmen im Jahr 2023 durchschnittlich rd. 1.094 Minuten ohne Strom auskommen. Industriebetriebe in den USA tragen ein höheres Risiko von Betriebsstörungen und -ausfällen und müssen zusätzliche Kosten für eine adäquate Notfallversorgung einplanen. Das alleinige Abstellen auf den Strompreis pro kWh stellt sohin keine sachgerechte Grundlage für eine Diskussion bzw. einen belastbaren Vergleich dar.

China: Intransparenter Strommarkt

Laut Prognos lagen die Industriestrompreise in China im Jahr 2024 bei etwa acht ct/kWh, und das trotz der hohen Kohlepreise. Aufgrund mangelnder Transparenz und Datenverfügbarkeit war jedoch für die Studienautor:innen nicht eindeutig feststellbar, wie die Entkopplung des Strompreises vom Kohlepreis zu Stande kommt. Sie vermuten jedoch: Mit marktwirtschaftlichen Mitteln dürfte dies nicht notwendigerweise etwas zu tun haben.

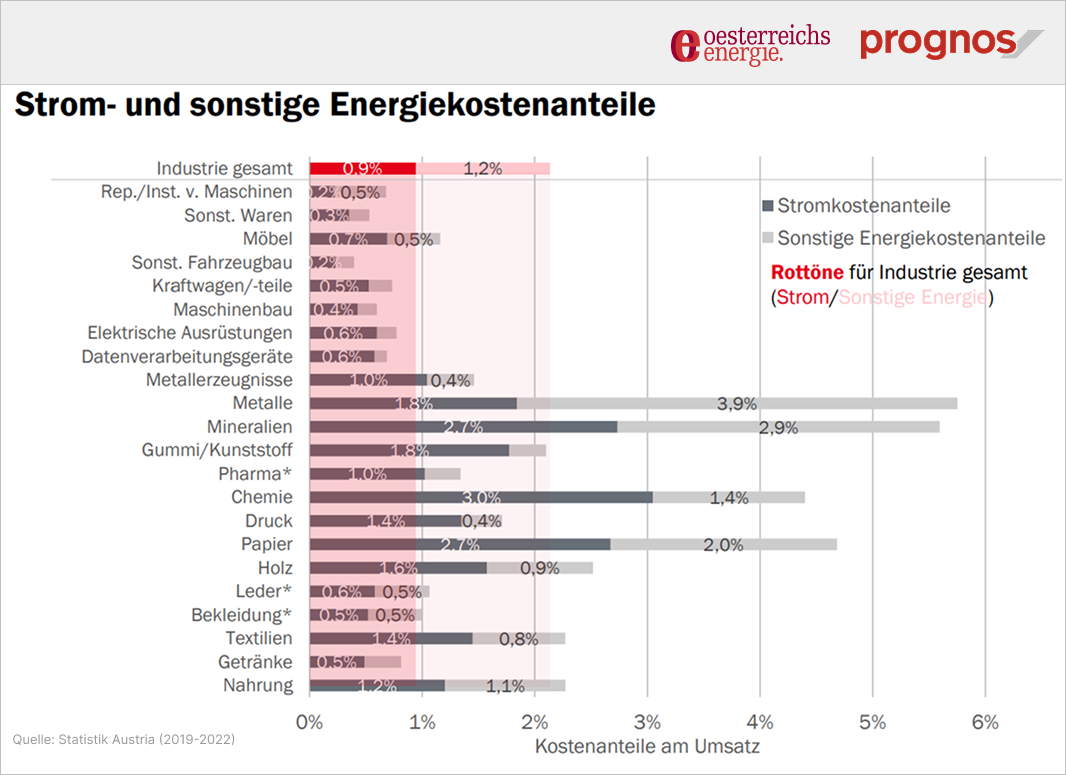

Stromkosten für viele Industrien lediglich kleiner Kostenfaktor

Die Analyse von Prognos zeigt sehr anschaulich auf, dass die Aufwendungen für Energie bei weitem nicht für alle Unternehmen gleichermaßen zu den großen Kostenfaktoren gehören. Im österreichischen Durchschnitt liegen die Stromkosten für die Industrie auf einem Niveau, das etwa 0,9 Prozent des Umsatzes der Unternehmen entspricht. Vergleicht man den Anteil der Stromkosten mit dem der Personalkosten, so macht dieser 19 Prozent aus, in manchen Branchen sogar bis zu 32 Prozent aus. „Die Personalkosten nehmen im Vergleich mit den Stromkosten in der österreichischen Industrie im Allgemeinen eine deutlich größere Bedeutung ein. Für die gesamte Industrie sind die Personalkosten um etwa den Faktor 20 höher als die Stromkosten“, so Prognos.

Abbildung 2 Industriestrompreise mittlerer und stromintensiver Abnahmefall im internationalen Vergleich, Prognos, 2025

Stromkosten für viele Wirtschafts- und Industrieunternehmen lediglich kleiner Kostenfaktor

Die Analyseergebnisse von Prognos zeigen sehr anschaulich, dass die in der Öffentlichkeit vielzitierte Kostenbelastung durch Energie nicht für alle Branchen und Unternehmen gleichermaßen besteht. Im österreichischen Durchschnitt machen die Stromkosten für produzierende Unternehmen rd.

0,9 % des Umsatzes der Unternehmen aus. Im Vergleich hierzu betragen Personalkosten rd. 19 %, in manchen Branchen sogar bis zu 32 %, des Umsatzes. „Die Personalkosten nehmen im Vergleich mit den Stromkosten in der österreichischen Industrie im Allgemeinen eine deutlich größere Bedeutung ein. Für die gesamte Industrie sind die Personalkosten um etwa den Faktor 20 höher als die Stromkosten“, so Prognos.

Unbestritten ist, dass gerade durch die zunehmende Elektrifizierung industrieller Prozesse der heimische Strompreis ein bestimmender Investitions- und Standortfaktor, für vor allem energieintensive Industrieunternehmen ist. Das volkswirtschaftliche Ziel sollte es sohin sein, jene Branchen treffsicher zu entlasten, die aufgrund ihres hohen Energiekostenanteils in ihrer internationalen Wettbewerbssituation unvorteilhaft geschmälert sind.

Abbildung 3 Strom- und sonstige Energiekostenanteile am Umsatz im Vergleich, Prognos, 2025

Forderung: Betroffenheit der Betriebe differenziert betrachten und treffsicheres SAG wieder einführen

Die Prognos-Studie zeigt deutlich, dass nicht alle Industriebetriebe in gleich hohem Maße von der Energiekrise betroffen waren. Angesichts der zunehmenden Elektrifizierung industrieller Prozesse wird die Bedeutung der Stromkosten für die Unternehmen aber tendenziell steigen.

Ziel muss es deshalb sein, treffsichere Instrumente zur Unterstützung der Industriebetriebe einzuführen. Als weitaus bestes Instrument erweist sich die bereits in Aussicht gestellte Wiedereinführung des Strompreiskosten-Ausgleichsgesetzes (SAG). Das SAG zeichnet sich durch eine hohe Treffsicherheit aus und adressiert genau jene Betriebe, in deren Produktion Stromkosten eine hohe Relevanz haben. Langfristig können Stromkosten zudem durch eine Ausweitung des Angebots von Erneuerbaren gesenkt werden.

Headerbild: Stock.Adobe

Aus unserem Blog